2024. 1. 25. 23:20ㆍ경제에 대한 관찰/기업&이슈Data

반갑습니다

‘조선버핏’ 인사드립니다.

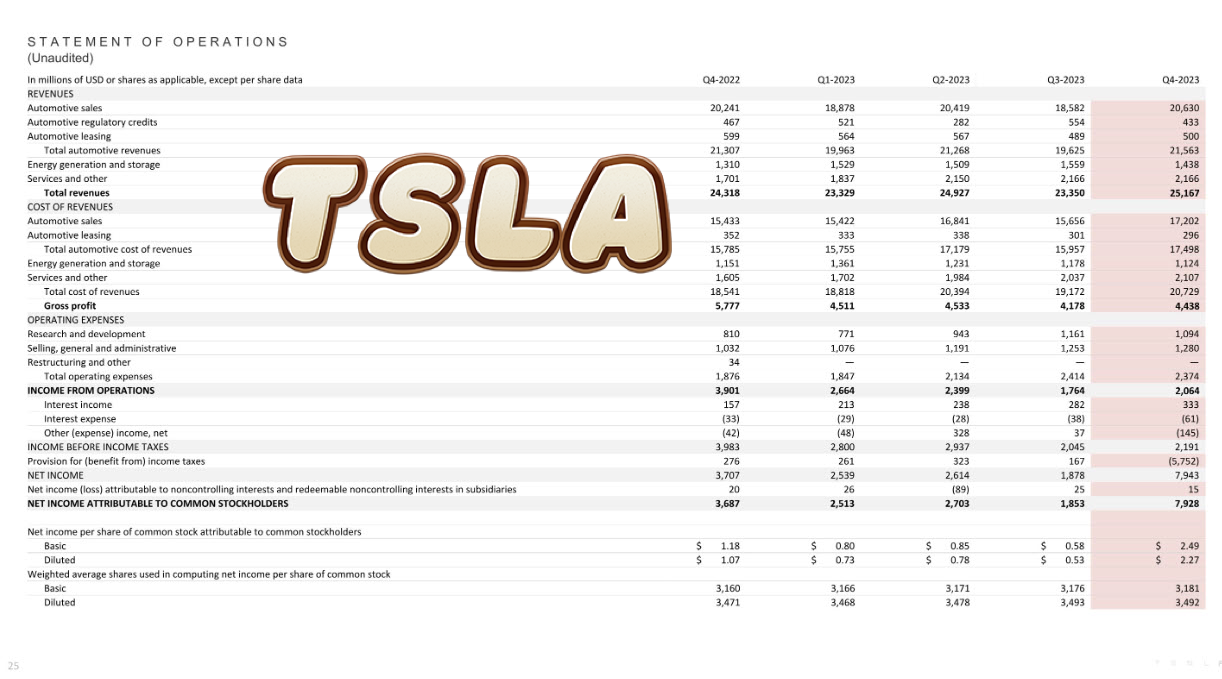

테슬라의 23년 4분기 실적 발표가 있었습니다.

테슬라 실적

• 매출 - 예상치: 256억 달러/ 실제: 251억 6천 달러 MISS

• 주당순이익 - 예상치: 0.74 달러 / 실제: 0.71 달러 MISS

• 영업 이익률 - 전년 동기 대비 7.8% 하락 / 8.2%

• 매출 총 이익률 - 전년 동기 대비 6.2% 하락 / 17.6%

• 잉여현금흐름 - 전년 동기 대비 10% 증가 / 44억 달러

인도량과 잉여현금을 제외한 나머지 부문에서

좋지 못한 모습을 보였는데요. 특히나, 고성장에 대한

투자자들의 기대감에 부합하지 못하는 성적이 나왔고

현재 8% 이상의 하락을 보이고 있습니다.

테슬라의 상황 (입장)

장기적인 프로젝트에 대한 R&D 비용이 많이 필요하다.

하지만, 우리는 많은 현금을 보유하고 있는 상황이다.

사이버 트럭에 대한 생산량은 증가하고 인도량 또한

증가할 것으로 전망한다.

기가 텍사스에서 차세대 모델 출시를 위한 다양한 테스트

로 인하여 올해 생산량은 줄어들 것으로 전망한다.

다양한 프로젝트와 신규 모델 준비를 위하여

작년 대비 올해에는 성장률이 낮을 것 같다.

4.4 빌리언 달러의 견고한 현금 흐름을 유지 중이며

에너지 사업 분야도 매우 높은 성장을 보여주고 있다.

테슬라 모델 2 생산을 25년 6월로 목표로 하고 있으며

차세대 플랫폼도 혁신적인 생산을 도입할 예정이다.

( 프로젝트: 레드우드 / 2인승 해치백 )

FSD 베타 버전 12는 완벽한 자율 주행 목표를 위하여

100만 대가 넘는 차량의 인공지능 학습 데이터가 쌓이고

있다.

2022년부터 2023년까지 혁신적인 생산의 발전으로

매출 원가는 지속적으로 감소하고 있다.

테슬라 전망

‘조선버핏’도 매우 좋아하고 존경하는 일론 머스크의

테슬라의 어닝은 언제나 미래를 꿈꾸게 만드는 벅참을

선사합니다.

다만, 냉정하게 주식 시장에서는 그동안 고속 성장에

대한 기대감과 달리 올해 24년 성장률과 생산성 저하

마진 이익 감소는 긍정적으로 생각하기 어려운 부분으로

여겨집니다.

또한 최근 전기차 수요의 감소와 공급망 우려는 예측이

어려운 불투명한 상황이기에 이것이 매 분기 실적에 어

떻게 적용이 될지 미지수인 상황이라 당분간 조정은 불가

피 하다는 생각이 듭니다.

하지만, 훌륭한 기업의 조정은 기회이기에 이것은 단기적

으로는 즐거운 상황은 아닐 수 있지만 멀리 내다보면 반대

로는 매우 즐거운 상황이 아닐까요?

올해에는 미국 대선도 있습니다. 아무래도 정책의 영향에

도 자유로울 수 없는 부분도 있지요.

올해에는 가격의 변동에 너무 적극적인 태도를 취하기 보

다는 주가와 기업의 전망을 꾸준히 관찰하며 좋은 기회를

노려봄이 바람직한 대응이라고 생각이 드네요

항상 여러분의 성장과 ‘퀌텀리프’를

응원하는 ‘조선버핏’이었습니다.

감사합니다.

'경제에 대한 관찰 > 기업&이슈Data' 카테고리의 다른 글

| [국내증시 종목] 데브시스터즈의 쿠키런 킹덤 중국 진출 청신호 (2) | 2024.01.02 |

|---|